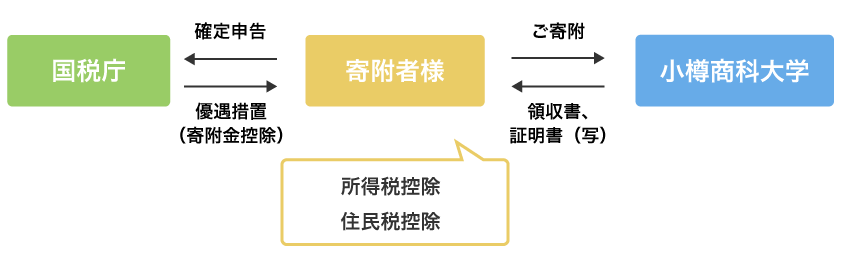

本学に対するご寄附は、寄附金控除として、「所得控除」の対象となります。また、修学支援基金へのご寄附については、「税額控除」の対象となり、確定申告の際に、寄附者様において「所得控除」または「税額控除」のいずれか一方の制度をご選択いただけます。さらに、お住まいの地域によっては、住民税の寄附金税額控除を受けることができます。

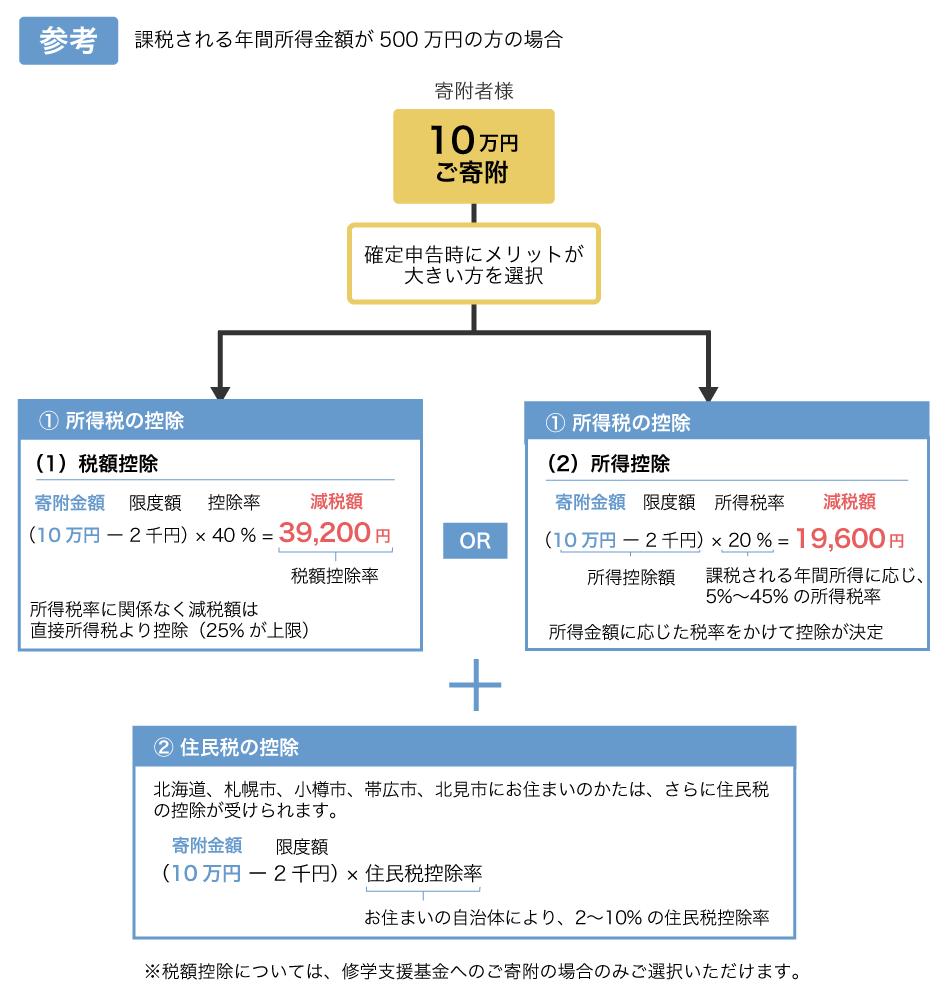

修学支援基金に10万円ご寄附いただいた場合

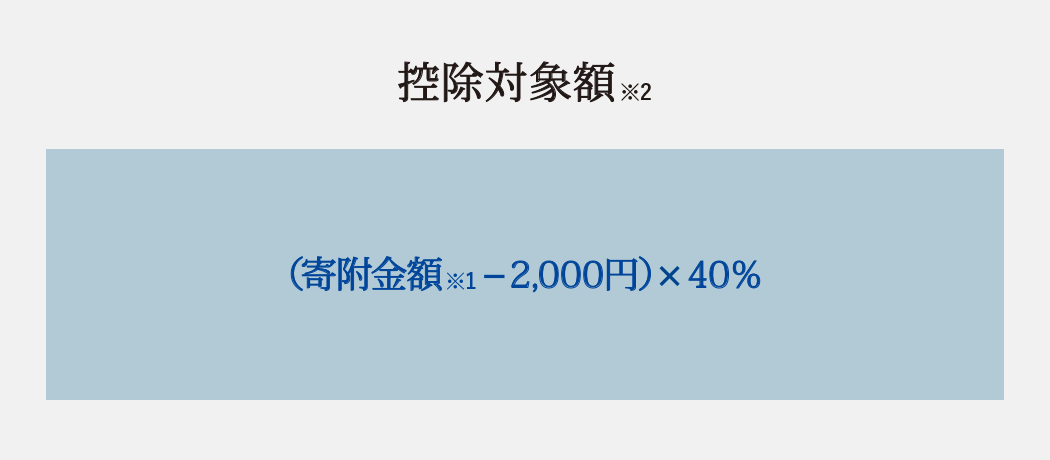

(対象:修学支援基金へのご寄附)

所得税率に関係なく、寄附金額のうち、2,000円を超える額の40%が所得税額から直接控除されます。修学支援基金へのご寄附は、税額控除の対象となり、確定申告時に有利な方を選択できます。

![]()

※1 寄附金支出額が、当該年の総所得額等の40%に相当する金額を超える場合には、40%に相当する額が税額控除対象寄附金となります。

※2 控除対象額は、当該年の所得税額の25%を限度とします。

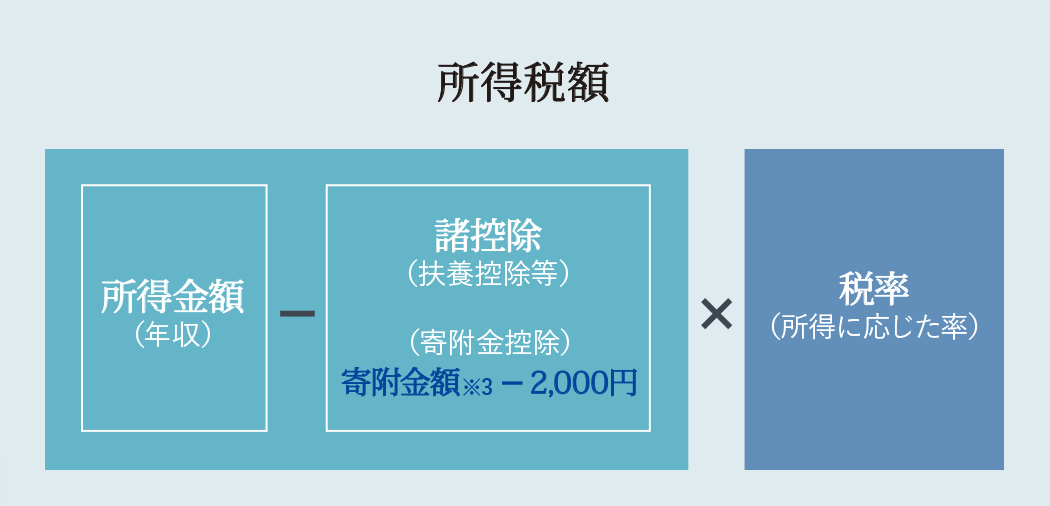

(対象:すべての事業へのご寄附)

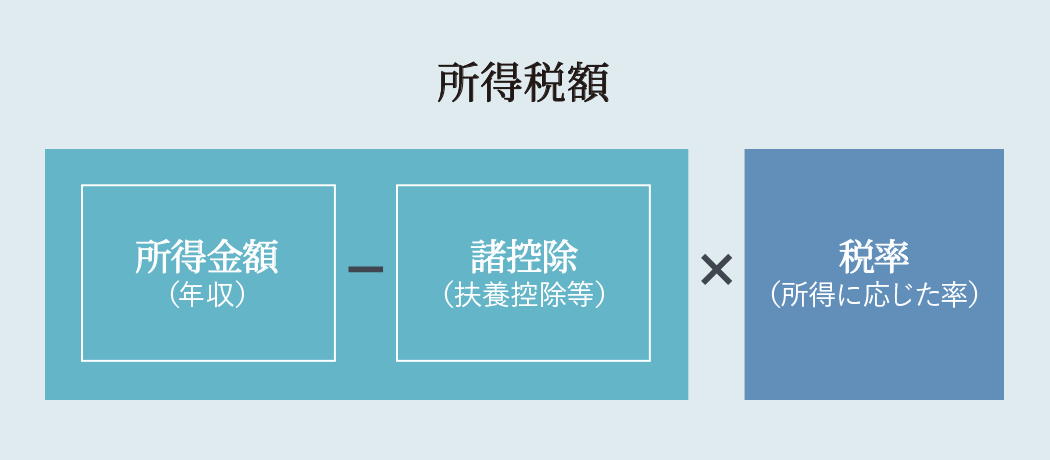

寄附金額のうち、2,000円を超える部分について、当該年の課税所得から控除されます。

※3 寄附金支出額が、当該年の総所得額等の40%に相当する金額を超える場合には、40%に相当する額が税額控除対象寄附金となります。

小樽商科大学へのご寄附については、地方税上の寄附金控除の対象(2千円を超える部分)となる指定寄附金として「寄附金控除条例指定自治体一覧」にある自治体から条例で指定されており、所得税の寄附金控除に加えて、個人住民税が軽減されます。

【自治体名】

北海道、札幌市、小樽市、帯広市、北見市

(令和5年8月現在)※最新の情報は各自治体にお問い合わせください。

寄附金額が2,000円を超える場合、その超えた金額に、次の率を乗じた税額が、寄附した翌年度の個人住民税から控除されます。控除対象限度額は、総所得金額等の30%です。

| 住所地の都道府県が指定した寄附金 | 4%(2%)※ |

| 住所地の市区町村が指定した寄附金 | 6%(8%)※ |

| (住所地の都道府県と市区町村双方が指定した寄附金の場合) | 10% |

※1 更に詳しい情報については、総務省ホームページを参照ください。

※2 市町村での課税処理の関係上、個人寄附者の名簿を各市町村の税務担当課に提出することとなっていますので、ご了承ください。

小樽商科大学へのご寄附については、法人税法上の全額損金算入が認められる寄附金(法人税法第37条第3項第2号)として財務大臣から指定されています。ご寄附いただいた寄附金は、法人の所得から控除でき、税制上の優遇措置を受けることができます。

![]()

![]()

![]()

![]()

![]()